据21世纪经济报道记者统计,截至目前,已有61家非上市人身险公司披露第二季度偿付能力报告。在盈利能力方面,上半年61家人身险公司共实现净利润92.17亿元,较去年同期增长54.86%。其中,有31家人身险公司盈利,29家人身险公司亏损,1家未披露上半年盈利情况。

具体来看,行业“马太效应”明显,泰康人寿、中邮人寿独挑大梁,此二者上半年净利润合计为117.37亿元。其中泰康人寿净利润为60.47亿元,位列第一;中邮人寿净利润为56.9亿元,位列第二,农银人寿净利润为11.21亿元,位列第三。

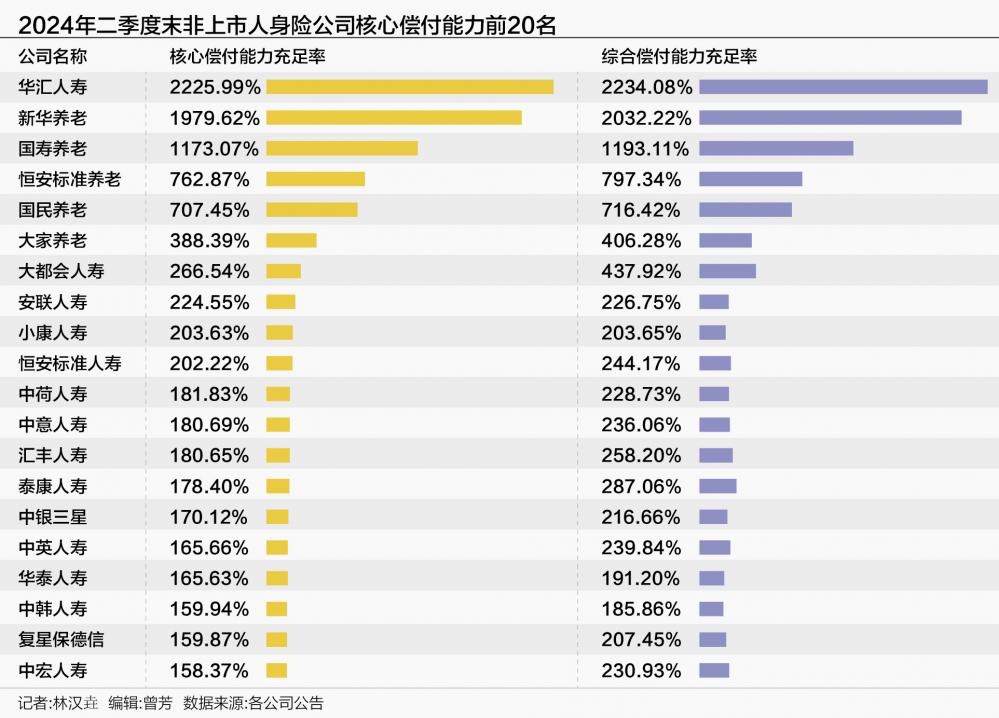

在偿付能力方面,虽然61家人身险公司的综合偿付能力充足率与核心偿付能力充足率都符合监管要求,但仍有四家公司因风险综合评级不符合要求而导致偿付能力不达标。

2024年上半年,31家人身险公司盈利,净利润总额为199.52亿元;29家人身险公司亏损,合计亏损107.35亿元。

其中2024年上半年净利润前三名分别是泰康人寿、中邮人寿、农银人寿,净利润分别为60.47亿元、56.9亿元、11.21亿元。

61家人身险公司盈利能力差距巨大,上半年,泰康人寿、中邮人寿、农银人寿三家公司合计净利润已远超61家公司净利润总额。且上述三家公司之间净利润也差距巨大,第二名中邮人寿净利润超第三名农银人寿45.69亿元。

在61家人身险公司中仅净利润前三名突破10亿元大关,另有7家公司净利润在5~10亿元区间,分别是中英人寿、中意人寿、工银安盛、交银人寿、建信人寿、国寿养老、民生人寿。

值得注意的是,中邮人寿去年上半年巨亏28.81亿元,今年上半年不仅扭亏为盈,且获利超50亿元。

对此,中邮人寿表示,中邮人寿强化对偿付能力充足率、利润总额、规模保费增速、长期期交标保新业务价值率等战略风险指标监测。开展季度规划实施情况评估,加强重点任务推进情况跟踪监测,推进业务结构持续优化,价值创造能力不断提升。

部分险企表现强劲同时也有一些公司面临挑战,上半年61家人身险公司中净利润亏损超过5亿元的有中信保诚、泰康养老、光大永明人寿、英大人寿、北大方正人寿,分别亏损34.41亿元、14.5亿元、8.67亿元、8.36亿元、5.82亿元。

此外盛世777国际,和去年同期相比,扭亏为盈的有10家,分别是中邮人寿、建信人寿、合众人寿、招商局仁和、瑞华健康、和泰人寿、汇丰人寿、小康人寿、国宝人寿、德华安顾。

由盈转亏的有11家,分别是新华养老、复星联合健康、爱心人寿、同方人寿、君龙人寿、陆家嘴国泰、财信吉祥人寿、英大人寿、光大永明人寿、泰康养老、中信保诚。

较去年同期增长为正的有12家,分别是农银人寿、中英人寿、中意人寿、工银安盛、交银人寿、国寿养老、民生人寿、国民养老、长城人寿、招商信诺、中银三星、中荷人寿。

整体来看,银行系险企在2024年上半年表现亮眼,从盈利情况来看,10家银行系险企上半年合计取得净利润50.5亿元,而去年同期亏损14.83亿元。

在61家人身险公司净利润排名中,前三有两家为银行系险企,前十亦有5家银行系险企。且10家银行系险企有8家在2024年上半年净利润为正,仅两家亏损。

银行系险企由银行直接控股和间接控股,以股权关系作为纽带。银行系险企更容易获得银行支持,一直以来,银行系险企依托母行的渠道资源和客户基础,能够更便捷地进行产品销售和客户服务,尤其在银保渠道方面享有先天优势。

然而在今年5月9日,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知》(以下简称《通知》)一改此前“商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作”的规定。

取消银行网点与险企合作“1对3”的限制将弱化银行系险企优势,增加银行系险企在市场上的竞争压力。金融监管总局表示,《通知》的实施,有利于更好发挥商业银行和保险公司的优势,促进双方长期深度合作,探索转型发展新路径;有利于拓宽商业银行和保险公司的合作范围,提升银行代理保险业务价值和消费者满意度。

除财务数据外,核心偿付能力充足率以及综合偿付能力充足率也是衡量保险公司稳健经营能力的指标。且在2021年1月,原银保监会新修《保险公司偿付能力管理规定》(以下简称《规定》)将偿付能力监管指标扩展为核心偿付能力充足率、综合偿付能力充足率、风险综合评级3个有机联系的指标。

《规定》要求,偿付能力达标须符合三项要求,即核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。

根据21世纪经济报道记者统计,2024年上半年,上述61家人身险公司核心偿付能力充足率、综合偿付能力充足率均符合监管要求,其中爱心人寿核心偿付能力充足率最低,为70.13%;信泰人寿综合偿付能力充足率最低,为117.93%。

虽然在偿付能力充足率方面61家人身险公司均符合要求,但有4家公司因风险综合评级不符合要求导致偿付能力不达标。

具体来看,合众人寿、华汇人寿风险综合评级均为C,北大方正人寿、三峡人寿风险综合评级则为D。

近两年来,三峡人寿风险综合评级进一步下行。2023年一季度,三峡人寿风险综合评级由C转为D。彼时三峡人寿称,目前面临的主要风险是偿付能力承压以及相关的战略和可资本化等风险,正在持续推进偿付能力改善工作,保障公司的长远健康发展。

北大方正人寿则是自2022年四季度偿付能力开始不达标,从2022年3季度风险综合评级B降为D。

2023年三季度末,北大方正人寿核心、综合偿付能力充足率更是跌至负值。但在去年9月,北大方正人寿发布增资公告称,拟增资17亿元。随后北大方正人寿2023年第四季度核心、综合偿付能力充足率分别回升至82.28%、133.62%,但风险综合评级仍为D。2024年二季度末,北大方正人寿两项指标有所下滑,分别降至71.74%、124.72%。

北大方正人寿表示,本季度末综合偿付能力溢额相较上季度末有一定的下降。公司管理层在未来的战略制定中,将持续优化产品结构,加强资产负债管理,提升业务品质和运营管理水平,同时将偿二代二期下的风险资本管理要求融入公司的战略规划中,优化资本使用效率。

对于风险综合评级结果为D,北大方正人寿表示,在可资本化风险方面,四季度偿付能力充足率达标,但受指标时间维度等因素影响,可资本化得分仍处于低位水平,影响评级结果。公司根据偿二代监管要求,将不断提升风险管理能力水平,加强风险综合评级各大类风险及其子类风险的管控。

根据《规定》,金融监管总局及其派出机构通过评估保险公司操作风险、战略风险、声誉风险和流动性风险,结合其核心偿付能力充足率和综合偿付能力充足率,对保险公司总体风险进行评价,分为A类、B类、C类和D类。对于核心偿付能力充足率和综合偿付能力充足率达标,但风险综合评级为C类和D类的保险公司,国家金融监管总局及其派出机构应根据风险成因和风险程度,采取针对性的监管措施。

联系方式

|

在线留言

|

服务热线

400-56986526

|